Por Victoriano Martínez

Para la Ley de Ingresos 2022, el alcalde Enrique Galindo Ceballos innovó en el cobro del impuesto predial con una tabla de progresividad con la que, afirmó, se aplicaba una figura de “Justicia Contributiva”, donde los que más tienen deben aportan más.

Su innovación resultó ser una copia mal hecha de ese tipo de tablas de progresividad de una ley de ingresos del municipio de Querétaro, con tan mal tino que por cada cambio de rango en la tabla el efecto resultó ser que quien tuviera poquitito más pagaba mucho menos.

Aquella pifia provocó tal reacción del sector inmobiliarios, que obligó al alcalde Galindo Ceballos a publicar el 18 de febrero un Acuerdo Administrativo por el que se autoriza el Otorgamiento de Estímulos Fiscales, para el Ejercicio Fiscal 2022 que compensara la fallida progresividad, tanto en el impuesto predial como en el de traslado de dominio.

Un precedente que, se esperaría, estaría presente en las autoridades responsables de aplicar ese impuesto y entre los diputados del Congreso del Estado para evitar que falsas innovaciones se pudieran repetir.

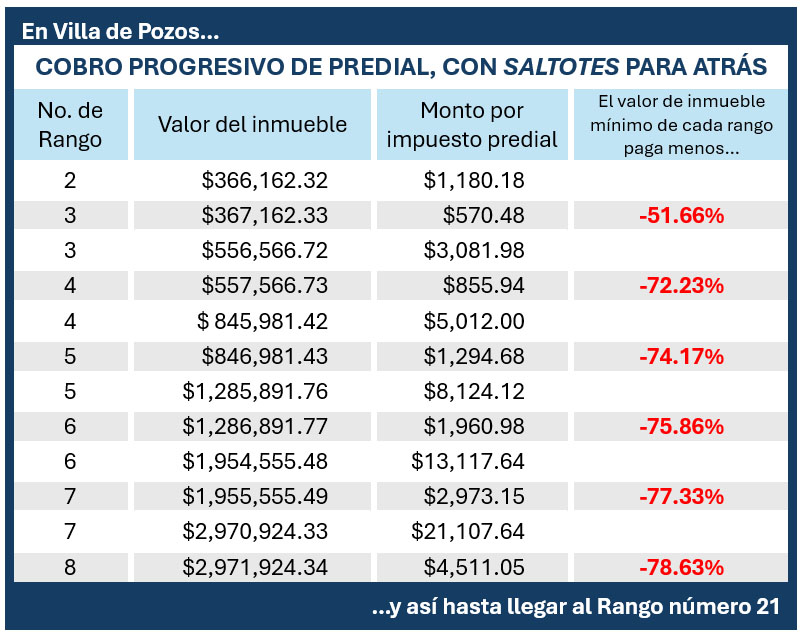

Si aquella falsa innovación de Galindo Ceballos resultó ser una copia mal hecha de ese esquema aplicado en Querétaro, resulta que hoy el Concejo Municipal de Villa de Pozos hace una copia fiel y exacta de la tabla de progresividad mal copiada (página 1,850) en aquella ocasión.

Quizá alguien pudo haber chamaqueado a los concejales de Villa de Pozos, quienes han mostrado poco oficio para el encargo que tienen, o pudo ser que alguien de entre sus integrantes pretendió emular la genialidad de Galindo Ceballos.

El caso es que, sin que los diputados de la Comisión Segunda de Hacienda y Desarrollo Municipal ni sus asesores se hayan percatado de la reproducción de la errónea tabla de progresividad, en el dictamen de la Ley de Ingresos 2025 para Villa de Pozos se reproduce en el artículo 6º tal cual la tabla que aparece en el artículo 7º de la Ley de Ingresos 2022 de la capital.

Esa tabla de progresividad se refiere al impuesto predial para predios urbanos y suburbanos con edificación de uso habitacional. La novedad en Villa de Pozos es que en ese mismo artículo incluyen una tabla similar (con el mismo error de progresividad) aplicada para predios urbanos y suburbanos destinados a comercios, servicios, oficinas o uso industrial.

Para los propietarios de una vivienda n Villa de Pozos, conforme a esa tabla, si tienen un predio, por ejemplo, con valor de 556 mil 566.72 pesos, pagarán por ese impuesto 3 mil 81.98 pesos. Si la casa de su vecino vale 557 mil 566.72 pesos (mil pesos más), entonces pagará por impuesto predial 855.94 pesos. Un 72.23 por ciento menos.

¿Habrán hecho los concejale el ejercicio de ver cuánto pagarían de impuesto predial sobre sus propiedades para verificar la efectiva progresividad de quien tiene más paga más? Bueno, como sólo uno de los concejales es originario de la demarcación, posiblemente fue algo que los tuvo sin cuidado.

En el caso de los integrantes de la Comisión Segunda de Hacienda y Desarrollo Municipal que dictaminaron la Ley de Ingresos de Villa de Pozos, dos de ellos (María Aránzazu Puente Bustindui y Rubén Guajardo Barrera) tropiezan con la misma tabla de progresividad. La aprobaron hace tres años y hoy lo vuelven a hacer.

El dictamen sobre la Ley de Ingresos 2025 de Villa de Pozos está programado para ser sometido al pleno del Congreso del Estado mañana.

Los concejales y los diputados de la Comisión Segunda de Hacienda y Desarrollo Municipal con sus asesores ya avalaron las tablas de una progresividad con saltitos para atrás. Mañana se veré si los 20 diputados restantes aprueban que se repita la historia del impuesto progresivo que en 2022 obligó a Galindo Ceballos a negociar ajustes con el sector inmobiliario.