Por Victoriano Martínez

Finalmente, 34 días después, el Instituto de Fiscalización Superior del Estado (IFSE) publicó, aunque incompletos, los informes de la revisión de la Cuenta Pública 2022 con al menos dos novedades: (1) ya no hay tres poderes en el Estado, sino sólo uno, el Ejecutivo (los otros dos son organismos autónomos), y (2) los sindicatos se convirtieron en entes fiscalizables en calidad de “terceros”.

La publicación de los informes se dio de manera incompleta porque no incorporaron al sitio Web del IFSE el informe general, que concentra los datos de todos los entes fiscalizados, entre los que, por ciento, el Instituto no incluye a los sindicatos.

Si fue un error, la ubicación de los informes de auditoría de los Poderes Legislativo y Judicial en el apartado de Organismos Autónomos en el sitio de internet del IFSE, tiene mucho de proyección sobre la forma en que se ve la separación de poderes en el actual sexenio. Cuestión meramente de forma en la presentación Web.

Mientras los Poderes Legislativo y Judicial son reubicados y perdieron su posición entre los tres poderes del estado, los sindicatos, por recibir recursos públicos fueron auditados como terceros (vía para convertirlos en fiscalizables) y ubicados en el apartado de los poderes, como si se fueran una dependencia más del Poder Ejecutivo.

En el programa anual de auditorías se dieron de alta los “Sindicatos de Trabajadores al Servicio de las Instituciones Públicas del Estado de San Luis Potosí” desde el 31 de marzo, cuando el IFSE aún era Auditoría Superior del Estado (ASE), y se programaron como “Auditoría para la revisión de la aplicación de Transferencias y/o Subsidios estatales”.

El informe individual respectivo señala como monto auditable 16 millones 458 mil 212 pesos del capítulo de gasto “Transferencias, Asignaciones, Subsidios y otras ayudas” como si la totalidad de esos recursos correspondiera a los sindicatos.

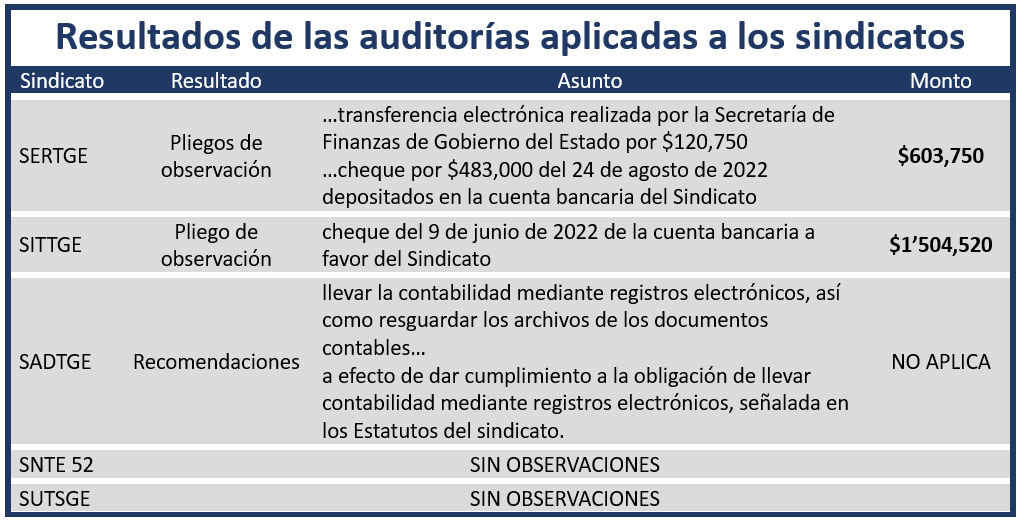

Aunque en el programa de auditorías señala de manera genérica a los sindicatos, en el informe sólo aparece la revisión de rubros muy específicos de cinco: SERTGE, SITTGE, SADTGE, SNTE Sección 52 y SUTSGE.

¿Hasta dónde la novedad de aplicar auditorías a los sindicatos es resultado de la mala relación que tiene el gobernador Ricardo Gallardo Cardona con los burócratas? El resultado no arrojó inconsistencias o irregularidades que pudieran ser escandalosas como quizá se esperaba desde Palacio de Gobierno.

“Se determinaron 9 resultados con observación, de los cuales 5 fueron solventados por la entidad fiscalizada antes de la integración de este informe. Los 4 restantes generaron las siguientes acciones: 2 Pliegos de Observaciones, 2 Recomendaciones-

“El monto del pliego de observaciones es por un importe de $ 2,108,270.00

“El monto de solicitud de aclaración es por un importe de $ 0.00”

El sindicato con el monto mayor de recursos no comprobados fue el SITTGE (Sindicato Independiente de Trabajadoras y Trabajadores del Gobierno del Estado) con un importe de un millón 504 mil 520 pesos.

El otro sindicato al que se la aplicó un pliego de observaciones fue el SERTGE (Sindicato Estatal Renovado de Trabajadores del Gobierno del Estado) por un monto de 603 mil 750 pesos

El SADTGE (Sindicato Autónomo Democrático de Trabajadores del Gobierno del Estado) recibió la recomendación de “llevar la contabilidad mediante registros electrónicos, así como resguardar los archivos de los documentos contables (…) a efecto de dar cumplimiento a la obligación de llevar contabilidad mediante registros electrónicos, señalada en los Estatutos del sindicato”.

El SUTSGE (Sindicato Único de Trabajadores al Servicio del Gobierno del Estado) terminó su auditoría sin observaciones, al aclarar los puntos en los que se le habían hecho observaciones.

Además de esos cuatro sindicatos de burócratas estatales, el IFSE auditó a la sección 52 del SNTE, que también salió libre de observaciones.

¿Hasta dónde el IFSE podría incurrir en una intromisión en la vida interna de los sindicatos?