Victoriano Martínez

Hacer las cosas con urgencia y sin miramientos a la legalidad se nota… ni las cuentas les salen.

En su pretensión por aprobar los informes de auditoría de las cuentas públicas 2017, los diputados no sólo se limitaron a un solo dictamen de aprobación, sino que presentan información en la que además de exhibir el incumplimiento a la Ley de Fiscalización y Rendición de Cuentas, exhiben que sumar no es lo suyo.

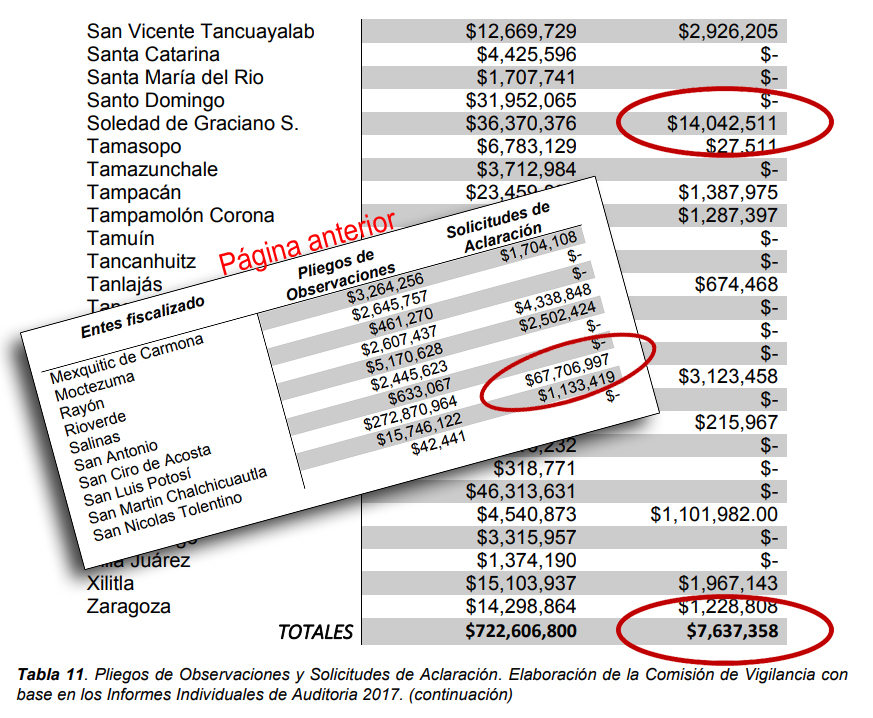

En la página 708 de la Gaceta Parlamentaria termina la tabla en la que enlistan las observaciones y aclaraciones que la Auditoría Superior del Estado hizo sobre las cuentas de cada uno de los municipios.

En la primera columna aparece el nombre del municipio, en la segunda el monto de los pliegos de observaciones y en la tercera el monto de las solicitudes de aclaración.

En la última fila aparecen los totales. En el caso de los pliegos de observaciones la suma da 722 millones 606 mil 800 pesos, en tanto que en la de las solicitudes de aclaración la cifra anotada es de 7 millones 637 mil 358 pesos.

En el caso de la suma de las observaciones la cantidad es correcta. Para el caso de las aclaraciones, es más que evidente que los diputados de la Comisión de Vigilancia no saben sumar: en esa misma página, 23 líneas arriba, aparece el monto de lo que se pidió aclarar al municipio de Soledad de Graciano Sánchez.

Si la cifra para el caso de Soledad es de 14 millones 42 mil 511 pesos, difícilmente la suma de los 58 municipios, con el de la capital incluido por 67 millones 706 mil 997 pesos, podría dar como resultado 7 millones 637 mil 358 pesos… a menos que también se crean con la facultad de violar las matemáticas básicas.

Y es que en el dictamen no sólo incumplen con lo que marca el segundo párrafo del artículo 45 de la Ley de Fiscalización y Rendición de cuentas, sino que lo fundamentan en una disposición inexistente.

El artículo 45 ordena que “el dictamen deberá contar con el análisis pormenorizado de su contenido y estar sustentado en conclusiones técnicas del Informe General y recuperando las discusiones técnicas realizadas en la Comisión, para ello acompañará a su Dictamen, en un apartado de antecedentes, el análisis realizado por la Comisión”.

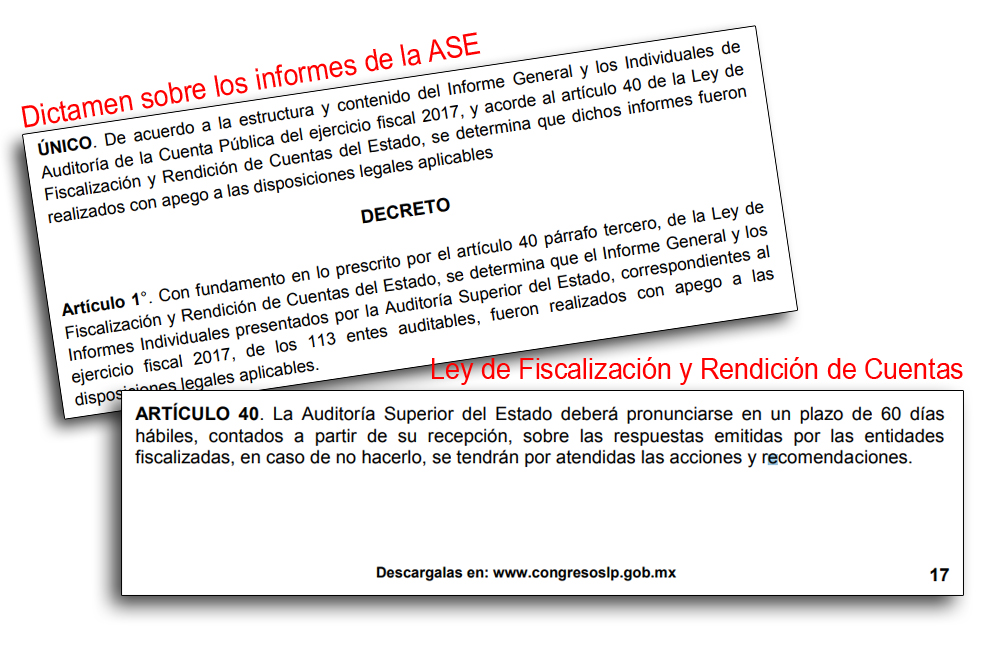

Por si eso no fuera suficiente, el artículo primero del decreto con el que pretenden aprobar los informes general e individuales de las auditorías a las cuentas públicas 2017 de los 113 entes fiscalizables dice:

“Artículo 1°. Con fundamento en lo prescrito por el artículo 40 párrafo tercero, de la Ley de Fiscalización y Rendición de Cuentas del Estado, se determina que el Informe General y los Informes Individuales presentados por la Auditoría Superior del Estado, correspondientes al ejercicio fiscal 2017, de los 113 entes auditables, fueron realizados con apego a las disposiciones legales aplicables”.

El problema es que el artículo 40 de la Ley de Fiscalización y Rendición de Cuentas –consultada en la versión publicada en la página del Congreso del Estado con la última reforma del 21 de junio de este año– tiene un solo párrafo, sin ninguna relación con la aprobación de los informes de la ASE.

“ARTÍCULO 40. La Auditoría Superior del Estado deberá pronunciarse en un plazo de 60 días hábiles, contados a partir de su recepción, sobre las respuestas emitidas por las entidades fiscalizadas, en caso de no hacerlo, se tendrán por atendidas las acciones y recomendaciones”.

No cabe duda, hacer las cosas con urgencia y sin miramientos a la legalidad… se nota.