Por Victoriano Martínez

La presentación de los informes de las auditorías a la Cuentas Públicas de los entes gubernamentales fiscalizables no ha dejado de ser un acto en el que se busca el dato que impresione al público en tanto se aplican medidas de opacidad que impidan que se desmonte la espectacularidad de las cifras presumidas.

Este domingo 1 de diciembre, el Instituto de Fiscalización Superior del Estado (IFSE) presentó los informes general e individuales sobre las auditorías aplicadas a las Cuentas Públicas 2023, como un mero acto protocolario carente de la más mínima voluntad entre los participantes para transparentar información esencial para la rendición de cuentas.

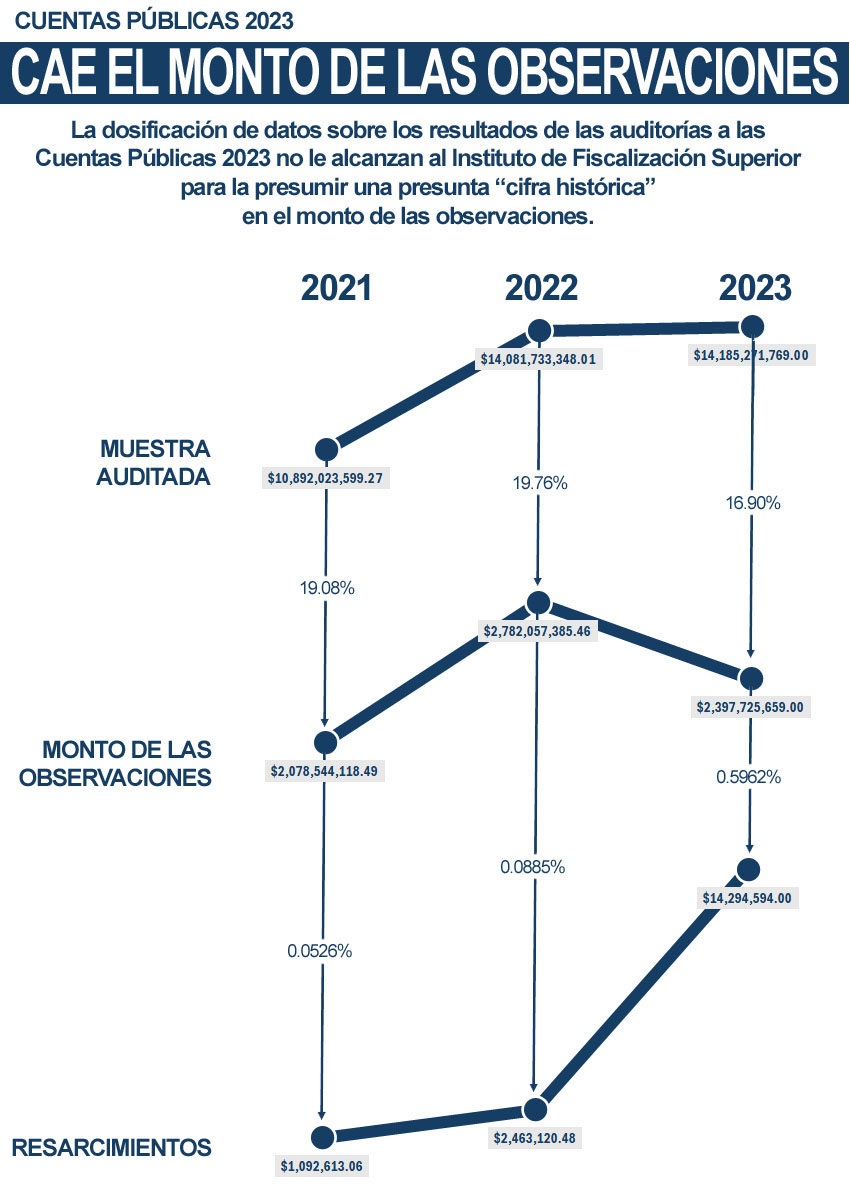

“Estamos cumpliendo en tiempo y forma la entrega al Congreso del Estado de San Luis Potosí de los Informes General e Individuales de Auditoría a las Cuentas Públicas 2023. Culminamos el trabajo de fiscalización con una cifra histórica observada: 2 mil 397 millones 725 mil 659 pesos”, posteó el IFSE en su cuenta de Facebook.

La calificación como histórica para la cifra mencionada remite a que se trata de una cantidad jamás alcanzada en procesos de auditorías anteriores, pero además a que se aprecie que el ente fiscalizador ha sido más estricto que nunca. Una primera cifra de una dosificación convenenciera de los datos sobre los resultados.

Y como se trata de dar cifras impresionantes, otro dato revelado es que la muestra auditada, es decir, el monto de los recursos sobre los que se revisó su correcta aplicación fueron 14 mil 185 millones 271 mil 796 pesos.

Este domingo se manejó una tercera cifra en ese juego dosificador de la información: se lograron recuperaciones por 14 millones 294 mil 594 pesos, es decir, 59.62 centavos de cada 100 pesos que se consideró que se aplicó de manera irregular.

Si se toma en cuenta que el IFSE ejerció este año 300 millones de pesos, representa que por cada peso recuperado se invirtieron 20.99 pesos.

Hasta ahí las cifras que la dosificación a modo permitió que se conocieran porque el resto se mantendrán bajo reserva –a menos que se den las filtraciones naturales estilo Rodrigo Lecourtois– hasta el 15 de febrero de 2025, cuando “una vez aprobado por el Legislativo, se harán públicos los resultados”, como dijo el diputado Luis Fernando Gámez Macías, presidente de la Comisión de Vigilancia a la Función de Fiscalización del Congreso del Estado.

Una actitud de opacidad que no deja espacio para la voluntad de aplicar el principio de máxima publicidad que debiera prevalecer en la administración pública conforme a lo que establecen la Constitución Política del Estado y la Ley de Transparencia estatal.

“El Instituto de Fiscalización Superior del Estado debe guardar reserva de sus actuaciones y observaciones hasta que rinda los informes a que se refiere este artículo; la ley establecerá las sanciones aplicables a quienes infrinjan esta disposición”, dice en doceavo párrafo del artículo 54 constitucional.

Ayer domingo 1 de diciembre el IFSE rindió los informes, es decir, el momento límite para que el organismo fiscalizador deba “guardar reserva de sus actuaciones y observaciones” ha quedado atrás y en consecuencia los resultados de las auditorías ya tienen carácter público… si hubiera voluntad.

De acuerdo con la fracción XXXV del artículo 84 de la Ley de Transparencia y Acceso a la Información Pública del estado, el IFSE como sujeto obligado debe difundir de oficio en la Plataforma Estatal de Transparencia “los informes que por disposición legal generen los sujetos obligados”.

Los informes que presentó este domingo al Congreso del Estado los ha generado el IFSE por disposición de la Ley de Fiscalización, es decir, “por disposición legal” y en consecuencia ya los tendría que hacer públicos, no sólo si tuviera voluntad de ser transparente, sino de cumplir con sus obligaciones legales. Pero parece que cumplir con la ley es una costumbre en desuso.

Ven más conveniente una dosificación de datos, aunque no les alcanza para alardear una presunta “cifra histórica” en el monto de las observaciones. La cifra que mencionan de 2 mil 397 millones 725 mil 659 pesos resulta menor al monto observado el año pasado sobre las cuentas públicas de 2022: 2 mil 782 millones 57 mil 385.46 pesos.

Incluso proporcionalmente el monto de las observaciones de este año está por debajo de los montos de los dos años anteriores: sobre las Cuentas 2021 las observaciones representaron el 19.06 por ciento de la muestra auditada, sobre el 2022 fue el 19.76 por ciento, en tanto que la que hoy presumen apenas equivale al 16.9 por ciento de lo auditado.

Si algo pudiera presumir el IFSE es que el monto de las recuperaciones sí creció considerablemente: sobre las cuentas de 2021 equivalieron al 0.0526 por ciento de lo observado, en las de 2022 al 0.0885 por ciento y en las de 2023 (las auditadas este año) al 0.5962 por ciento.

Pero, aun así, todavía no logran recuperar tan siquiera uno de cada cien pesos aplicados irregularmente.

Ayer domingo se presentaron los informes general y individuales de la revisión a las cuentas públicas 2023 y quedan por delante dos meses y medio en los que pueden dosificarse más datos a través de filtraciones naturales o hasta filtraciones vía boletín sean con fines politiqueros o no. Las ventajas de manejarse en la opacidad.