Por Victoriano Martínez

Un presunto aviso por parte de la Federación a finales de enero, unido a la interpretación de dos párrafos añadidos a la cláusula quinta del Anexo de Ejecución 2023 del Convenio Marco de Colaboración entre la SEP, el gobierno estatal y la UASLP tienen hoy a la Universidad Autónoma de San Luis Potosí al borde de un conflicto laboral:

“Por lo que se refiere a los recursos federales, no podrá pagar a los trabajadores las prestaciones laborales que no estén expresamente señaladas en el Apartado Único que forma parte integrante de este instrumento jurídico.

“En ese sentido, cualquier prestación reconocida por “LA UNIVERSIDAD” a los trabajadores que difiera de las indicadas en el Apartado Único, deberá ser cubierta con recursos distintos a los federales”.

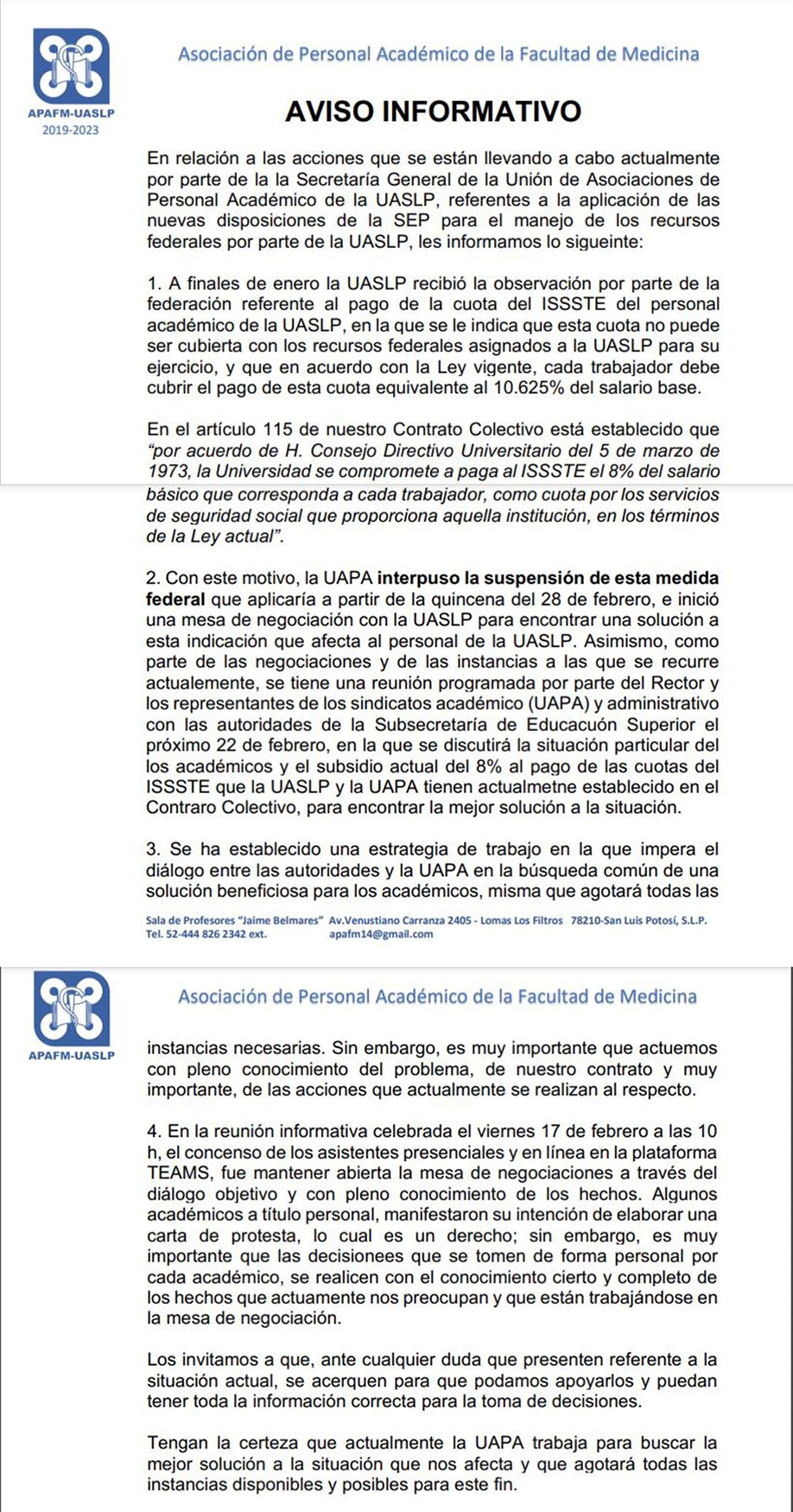

Un aviso de la Asociación de Personal Académico de la Facultad de Medicina (APAFM) que circula en Facebook señala que “a finales de enero la UASLP recibió una observación por parte de la federación referente al pago de la cuota del ISSSTE del personal académico de la UASLP, en la que se indica que esta cuota no puede ser cubierta con los recursos federales asignados a la UASLP”.

De significar efectivamente lo que ha provocado controversia entre el personal de la UASLP, tanto el aviso como los dos párrafos de esa cláusula no implican que los trabajadores universitarios se quedarán sin el servicio del ISSSTE, sino simplemente que las autoridades universitarias tendrían que encontrar otro origen de los recursos para enfrentar ese gasto: estatales o propios.

Adicionalmente, el aviso de la APAFM señala que la observación de la Federación se refiere sólo a las cuotas del personal académico, lo que dejaría fuera de la medida al personal administrativo.

¿Hasta dónde tales circunstancias son reales o, como se ha comentado entre los universitarios, se trata de una maniobra del secretario de Finanzas de la UASLP, Isaías Ricardo Martínez Guerra, en la que se vale de la observación de la SEP para liberar presupuesto y enfrentar la crisis financiera de la Universidad?

De entrada, el aviso que se menciona por la APAFM no resulta congruente con lo que establece el Apartado Único que se cita en los dos párrafos añadidos a la cláusula quinta del Anexo de Ejecución 2023, es decir, las cuotas al ISSSTE no están excluidas porque forman parte de las prestaciones que están “expresamente señaladas en el Apartado Único”.

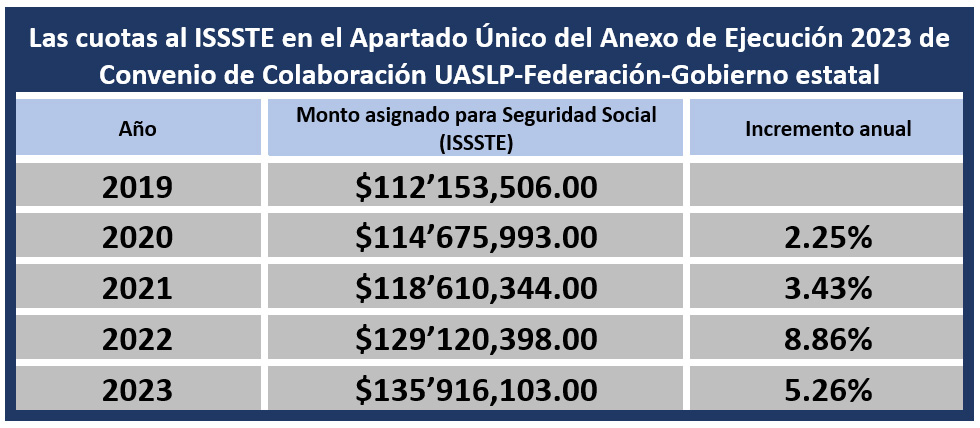

Al tener incluso asignado un monto por 135 millones 916 mil 103 pesos en el Apartado Único del Anexo, las cuotas al ISSSTE no encuadran en los casos a que se refieren los dos párrafos añadidos este año a la cláusula quinta.

En el Apartado Único del Anexo de Ejecución 2023 se enlistan siete prestaciones ligadas al salario: para “Aguinaldo: 40 días anual” 154 millones 167 mil 292 pesos; para “Prima de antigüedad, según modelo” 321millones 496 mil 973 pesos; para “Prima vacacional: 24 días anual” 92 millones 500 mil 375 pesos; para “Seguridad social” 135 millones 916 mil 103; para “Vivienda” 53 millones 300 mil 432 pesos; para “S.A.R. 2%” 21 millones 320 mil 173 pesos, y para “Ajuste de calendario: 5 días anual” 20 millones 555 mil 638 pesos.

Se trata de siete prestaciones a las que se asignan recursos y se desglosan sobre cuatro plantillas: plantilla 1 (base) del personal académico (página 13), plantilla 2 (PROMEP) del personal académico (página 16); plantilla del personal de mandos medios y superiores (página 19), y plantilla del personal administrativo (página 29).

Para las cuatro plantillas, el caso de las cuotas que corresponden al ISSSTE no queda duda sobre su inclusión como parte de lo que puede cubrir la UASLP con los recursos del subsidio federal. El concepto se describe como “SEGURIDAD SOCIAL (ISSSTE) 12.75% DE NB (MENSUAL)”, igual que en los convenios de los años anteriores.

Tan la situación de las cuotas al ISSSTE no cambió en el anexo del convenio de colaboración, que este año se le destinaron un 5.26 por ciento más recursos que el año pasado y, en los últimos cinco años, es el segundo mayor porcentaje de incremento.

O el aviso al que hace referencia el comunicado de la APAFM corresponde a una modificación al Anexo de Ejecución 2023 a menos de un mes de haberse firmado, o a una mala interpretación de los dos nuevos párrafos de su cláusula quinta.

El hecho es que, conforme a la documentación disponible públicamente, el problema de las cuotas al ISSSTE parece más un problema ficticio que, de no serlo, las autoridades universitarias están obligadas a aclararlo con la mayor transparencia posible.

{kind=link}